LED灯光学膜市场报告及现状分析

当前,光学基膜为全球垄断生产,国内进口依存度较高。尤其是高档光学基膜产品(例如LED灯饰上所使用的高效反光膜、扩散膜)几乎都被日本的东丽、美国3M、三菱和韩国的SKC等公司的产品形成了垄断局面。目前国内70%的LED背光模组生产制造商大多使用上述公司所生产的产品。在偏光片所需的各膜层中,TAC膜和PVA膜是最主要的膜层,分别占到偏光片原材料成本的54%和17%,两种膜材料合计占偏光片成本的75%左右。

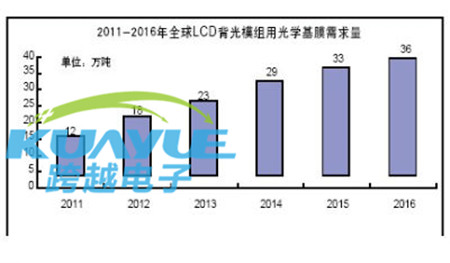

而TAC 膜全球主要由日企厂商供应,富士写真和柯尼卡美能达两家日企。全球市占率分别为70%和20%,两者几乎占据全球TAC 膜市场约90%的份额。德国、台湾厂商包括国内的乐凯也在做TAC膜,但出货量很少。 而日企可乐丽则占据了全球PVA膜市场65%。另外在偏光片的其它原材料膜层方面,日本也居于垄断地位,例如,90%以上的AG膜(防眩层)市场由日本电工和大日本印刷占据。从全球LCD背光模组用光学膜需求量来分析,2011年全产能约12万吨,2013年为23万吨,2014年为29万吨,到了2016年将达到36万吨。据专家预测,未来3年,全球平板显示产业对光学级聚酯基膜的年需求量将达到30万吨以上。

据DisplaySearch预测2012~2015年全球LCD面板出货量仍将保持8~10%的增速,基于我国旺盛LCD需求以及显著成本优势,LCD面板产能逐渐向我国转移。光学膜使用总面积(其中包括LED反光膜、扩散膜、反光纸)约为LCD面板面积的15~20倍,2013年我国国产化光学膜程度不10%,“十二五” 期间,国内不同用途的光学薄膜年需求量在20亿平方米以上。未来受益于下游行业转移及进口替代空间巨大,我国光学膜行业迎来快速发展机遇。如下图所示

LED模组反光膜介绍及应用

1、中大尺寸显示市场主流应用反射膜为双向拉伸工艺生产PET发泡材质反射片;

2、贴合工艺生产的反射膜虽然价格较高,但基于其良好的加工性能、光学性能,目前仍占有一席之地;

3、三菱PP材质反射膜由于期在中小尺寸显示市场的卓越光学性能,基本统领中小尺寸显示市场。

LED模组扩散膜介绍及应用

LED模组所使用的扩散膜已经成为市场红海市场,技术上已无先进性可言,单个产品的主要卖点就是价格和品质稳定性。顺应国内cost-down的大趋势,国内厂家如东旭成、乐凯、康得新、斯迪克、凯鑫森的188um典型产品的价格已经到了¥10/m2以下,接近单个产品的成本价。激智由于上市因素考虑价格跟进缓慢,因为被抢了一部分的白牌市场。而仍不断有涂布厂进入到涂布光学膜的市场(扩散、增光)。以我国出货量的第一大厂激智目前出货量为300-400万平方米/月;东旭为80-100万平方米/月。

但是国外一些大品牌仍然占据着国内一线品牌部分份额,例如惠和、SKC、新和、三星、LG、夏普、Amtran、Vestel、Wistron等这些厂家占据国内平板显示市场,国内厂家如激智、乐凯、东旭成已经导入国外厂家,但订单依然占据弱势。扩散膜有涂布工艺法及内添加双向拉伸法(产品另一种叫法叫雾化膜),内添加双向拉伸法的产品由于性能限制,只能应用于较狭窄的市场。主流是涂布工艺法。扩散膜著名厂家如下图:

共有-条评论【我要评论】